撰文=徐三刀

这些天各类市场报告逐渐流出,人们对于下半年的关注比过去焦虑很多。

在620限购政策之后,西安下半年究竟是变冷,还是变暖,或者不变。不少人做了分析,各种依据都有,得出的结论也是千奇百怪。

但万变不离其宗,如果政府不持续打压,如果信贷不自杀式调节,只看一个数据:土地。掌握这个供给量,就可以判断下一步究竟怎么走。

根据中原地产发布的《2019年上半年西安房地产市场运行报告》,我们从中摘取四个方面,与大家分享一下:

其一,供求量价:土地供需两旺,平均值掩盖市场狂热。

2019年上半年,西安经营性用地新增供应142 宗,折合建筑面积1430万㎡,较去年同期增长41.4%;成交1119 万㎡,较去年同期增长 55.2%;成交楼面价1854元/㎡,较去年同期下跌5.1%;土地出让金208亿元,较去年同期增长47.2%。

这是什么意思?即便2018年土地强管控,2019年上半年西安市经营性土地供应,不仅供给量大增,连土地出让金也是增幅巨大!

其二,住宅用地为供应主力,工业用地供应占比提升。

2019年上半年住宅用地供应占比为48.3%,较2018年减少4.4个百分点,为2014年以来历史最低水平;商办用地供应占比与 2018 年基本持平,占比 15.3%;工业用地供应占比为近三年以来最高水平,为31.0%,较2018年扩大8个百分点。

通俗一点来讲,2019年上半年住宅用地供给量创五年新低,面对西安市继续人口净流入,供需矛盾十分突出。

其三,供求量价:市场供需两旺,住宅楼面价刷新历史。

当然,因为起拍价很高,溢价率偏低。2019 年上半年,新住宅用地新增供应54 宗,折合建面690万㎡,较去年同期增长 10.4%;成交583万㎡,较去年同期增长43.3%;成交楼面价2537元/㎡,同比上涨38.8%;出让金148 亿元,较去年同期增长100.0%;成交溢价率15.8%,较2018年减少3.4个百分点。

通俗一点来讲,2019年上半年住宅成交楼面价高涨,溢价率偏低,起步便是高位。如果“三年清零计划”不落空,主城区拆迁安置逼高成本,楼面价还要变高。

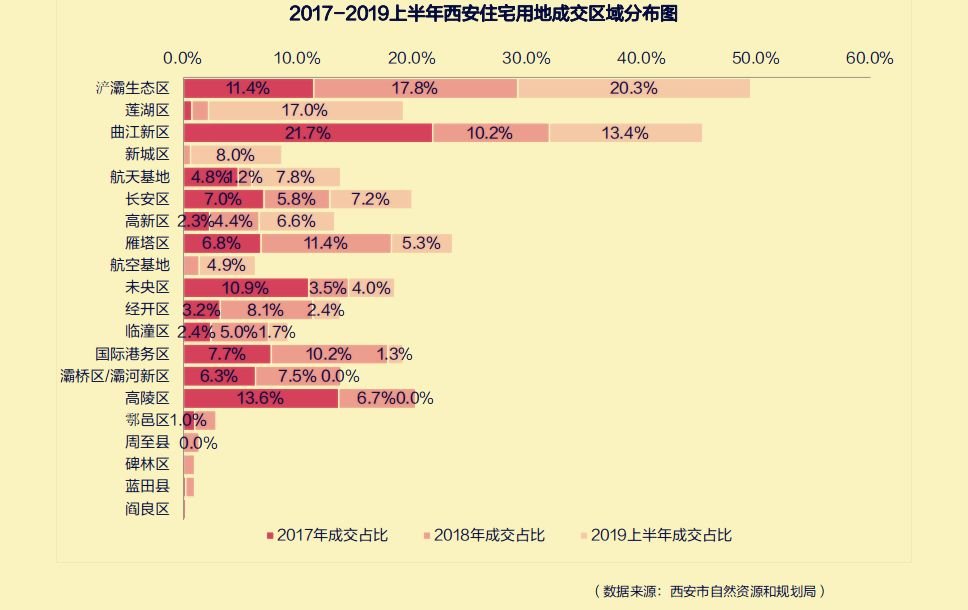

其四,成交区域:浐灞为成交最多区域,外围区县无成交。

2019 年上半年,浐灞以117万㎡成交量领跑全市,占全市成交总量的 20.3%;莲湖区、曲江新区依次位列其后,具体来看,莲湖区主要受富力城改项目落地而大幅拉高其成交占比,曲江新区成交用地主要位于大明宫片区。

简单一点来说,经开区、新城区、长安区、未央区都存在微量供应,供应量不足,导致供不应求,只能做高端,房企追求单位溢价。

2019年西安住宅用地供给量不大,但成交均价刷新历史记录,两宗土地楼面价突破1.3万/㎡(高科、融创),但溢价率偏低,房企抢地情绪高涨,但敢于高价摘地的还是少数,反而是零星地块争夺不断,还有法拍土地唱主角。

2018年西安土地供应在第一季度有所控制,让2019年土地供应短缺,且在数据上体现并不明显。但在全省叫停供给量之后,西安土地供给短暂真空,这与限购扭转“供不应求”,稍有分歧。

目前,2017-2019年限购区域供给量最大的板块,就是浐灞区域,新房公示数量也验证了这一点,房源达到近7000套,仅次于曲江二期。如果土地市场继续收紧,浐灞还要再火一把!

西安土地供给决定下半年楼市方向,从4月份陕西省叫停新批建设用地之后,西安土地供应逐渐出现断层,法拍房逐渐成为主流,又或者为了几亩地一场争斗。

对于2019年下半年的走势,我们可以做一个简单的预判,两个方向:

第一种情况,如果下半年土地市场仍然短缺,供应不足,即便是限购门槛提升导致一大批人进不了限购区,由于新房供应不足,仍然供需紧张。

第二种情况,如果下半年土地市场大量供给,供过于求,市场一边倒向限购区碾压,新房扎堆供应,登记量肯定不足,市场看空情绪再次抬头。

这两种情况,无论是哪一种,都不是很好,不是继续涨价,就是高位横盘。对于市场的伤害要比想象中大很多。土地市场,既要对过度投机严防死守,也要对供需扭曲防微杜渐,西安新房市场供需关系失衡,很大一部分原因就在于土地供给。

此前,对于土地供给调节,资源部给出了5个档次:消化周期36个月以上,停止供地;36个月-18个月,适当减少供地;18个月-12个月,维持供地水平;12个月-6个月,增加供地;6个月以下,显著增加供地。

不管西安土地市场存量如何,在无法改变市场新增房源供应量的前提之下,都应该考虑一下,是否要增加供地,平衡住宅用地需求!

提示/进群添加:xusandao123