2019年上半年,针对房地产行业,从中央到地方、从需求管理到供给管理体现出了高度的政策协同,中央在重要会议及时强调“房住不炒”,各地政府根据形势变化及时跟进政策,因城施策、一城一策以确保市场平稳运行。市场表现来看,今年3-4月商品住宅交易在多种因素下呈现短暂回暖之景,随即楼市环境收紧预期增强,市场略有降温,上半年重点城市商品住宅成交规模稳中略降,新房价格表现平稳,但各线城市市场分化更加明显。

政策环境

坚持“房住不炒”,调控力度不减

2019年上半年,整体的政策基调体现为:坚持“房住不炒”,调控力度不减。

第一,中央会议再次强调“房住不炒”。4月份中央政治局会议对“房住不炒”的再次强调对市场情绪、后续政策的跟进起到了关键的引导作用。“一城一策”实施方案、房地产市场平稳健康发展长效机制方案将对后续施策方向起到关键作用。

图:中央会议对住房政策的表态

资料来源:中国指数研究院综合整理

第二,多部门协同紧盯市场风险。住建部的适时预警、央行的货币闸口管控、银保监会的资金通道监管共同构建起了房地产市场的风险防范机制。

图:三大部门对房地产市场调控表态

资料来源:中国指数研究院综合整理

第三,地方政府紧缩政策数量前低后高、前稳后严,调控跟随市场变化及时调整。政策紧缩程度自4月以来明显加强,特别是近期市场热度较高的西安、苏州分别升级了限购、限售政策。同时,全国部分城市利率上浮水平止降回升,合肥、苏州、东莞等地及时收紧土拍政策。这些都充分体现了调控紧盯市场变化及时收紧的特点。

图:2016-2019.6地方出台调控政策数量分布(收紧)

资料来源:中国指数研究院综合整理

第四,多措并举平衡供需,引导市场理性预期。除了短期的需求引导,平衡中长期供需的政策也逐步落地。

图:影响供需平衡的中长期政策

资料来源:中国指数研究院综合整理

展望2019全年,短期房地产市场政策仍将留给市场充分的时间和空间自发调整:

①稳预期、控风险仍将是中央坚持的政策基调,大方向以稳为主;

②金融监管政策基调仍从严从稳,保障无房无贷购房需求为主;

③地方调控紧盯市场变化及时调整,政策优化方向明显分化;

④落户放宽、棚改减量持续影响二线城市、三四线城市供需加剧区域市场分化。

市场表现

价格平稳运行

重点城市成交规模分化明显

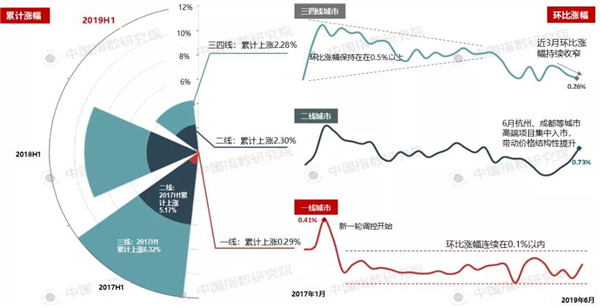

百城均价累计涨幅低位收窄,整体价格趋稳。根据中国房地产指数系统对100个城市的全样本调查数据显示,2019年6月,百城新建住宅价格14891元/平方米,环比上涨0.37%,涨幅较5月小幅扩大0.13个百分点,但仍运行在低位区间,同比涨幅进一步收窄至3.87%,整体价格较为稳定。累计涨幅来看,2019年上半年百城均价累计上涨1.45%,较去年同期收窄1.19个百分点。

图:2017年至2019年上半年各级城市住宅均价累计涨幅和环比涨幅对比

数据来源:CREIS中指数据,fdc.fang.com

从各级城市来看,2019年上半年一线城市新建住宅价格累计涨幅处在低位,二、三四线城市价格累计涨幅明显收窄。具体来看,一线城市市场价格绝对值在高位维稳,累计上涨0.29%,涨幅处在低位区间;二线城市上半年累计上涨2.30%,较去年同期收窄1.92个百分点;三四线代表城市上半年累计上涨2.28%,涨幅较去年同期收窄2.47个百分点,收窄幅度在各线城市中最为明显,其中超七成城市累计涨幅有所回落。

上半年十大城市二手房均价整体平稳,4月以来环比涨幅略有扩大。2019年上半年十大城市二手房价格累计微跌0.01%,同期十大城市新房价格累计上涨0.87%,较去年同期收窄0.11个百分点。单月来看,2019年二手房市场回暖迹象显现,1-3月十大城市二手房均价环比由跌幅持续收窄逐步转为上涨,4月以来环比涨幅逐月小幅扩大。与新房价格相比,2019年6月十大城市二手房均价环比涨幅与新房涨幅基本持平。

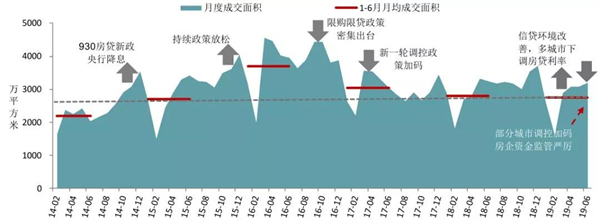

图:2014-2019年6月50个代表城市[1]商品住宅月度成交量走势

数据来源:CREIS中指数据,fdc.fang.com

重点城市新房成交规模稳中略降,二手房市场活跃度提升。据初步统计,2019年上半年50个代表城市商品住宅月均成交面积约2750万平方米,同比下降1.9%。其中3-4月受政策微调预期增强、国家重点规划落地及企业融资环境改善等多种因素影响,市场出现短暂回暖;随后,中央层面再次强调“房住不炒”,各部委及时发声稳定市场,热点城市调控政策加码,市场成交规模稳中有所回落。二手房方面,2019年1-5月十大城市二手房成交套数约45.9万套,同比增长17.1%,二手房成交活跃度提升,其中上海、成都、苏州成交套数增幅近五成。

不同级别城市来看,一线城市成交规模同比大幅增加,三四线城市降幅最为明显。2019年上半年,一线城市商品住宅月均成交57万平方米左右,同比增长38.5%,其中北上广深成交规模较去年同期均有所提升。二线代表城市月均成交约75万平方米,同比下降1.4%,整体成交规模保持平稳。三线代表城市上半年月均成交规模约30万平方米,同比下降12%,降幅在各线中最为显著,其中四分之一的代表城市降幅在三成以上。

今年3-4月房地产市场整体呈现短暂回暖之景,特别是热点一二线城市回暖态势更加明显;近两个月随着政策环境的不断收紧以及前期需求集中释放后带来的需求动能减弱,新房市场成交面积有所下降,上半年整体成交规模稳中略降。新房价格受年中高端项目加快入市等结构性因素带动,环比涨幅波动中上行,整体仍较为平稳。

二手房市场来看,上半年十大城市二手房成交较为活跃,特别是3-4月,成交量价均有所提升,5月以来成交量增速有所放缓。展望2019年下半年,一线及热点二线城市随着供应量的改善以及核心城市规划利好继续显现,需求释放的积极性仍在,市场成交规模将保持增长态势;而三四线城市整体市场调整态势已经显现,棚改支撑力度减弱下,下半年市场调整压力仍较大。

土地市场[2]

重点城市逐步加大推地力度

土地竞拍热度高

上半年住宅用地供求均小幅增长,其中二季度供地力度明显加大,带动成交规模增长接近两成。据初步统计,2019年上半年,全国300个城市各类用地共推出10.4亿平方米,同比增长0.7%;其中住宅用地推出5.1亿平方米,同比增长6.8%。

分季度来看,一季度,受去年土地大规模流拍影响,各地政府推地积极性较弱;二季度,政府推地力度明显加大,住宅用地推出面积同比增长19.0%。成交方面,2019年上半年,全国300个城市各类用地共成交8.7亿平方米,同比增长0.4%,住宅用地成交4.2亿平方米,同比增长6.5%,其中二季度同比增长24.4%。

图:2012-2019年二季度全国300个城市住宅用地成交楼面均价及平均溢价率

数据来源:CREIS中指数据,fdc.fang.com

住宅用地成交楼面价同比上涨,溢价率保持高位。据初步统计,2019年上半年,全国300个城市住宅用地成交楼面均价为4595元/平方米,同比上涨16.6%,平均溢价率为20.2%。

具体来看,今年一二季度住宅用地成交楼面均价和溢价率均持续上涨,二季度楼面价同比上涨26.9%至4946元/平方米,溢价率达23.8%;4月以来,各地政府加大土地供应力度、部分城市亦调整热点地块出让规则,同时在中央加强金融监管等因素作用下,5月土地市场热度略有缓和,住宅用地成交溢价率小幅回落,6月溢价率保持平稳,整体土地竞拍热度仍较高。

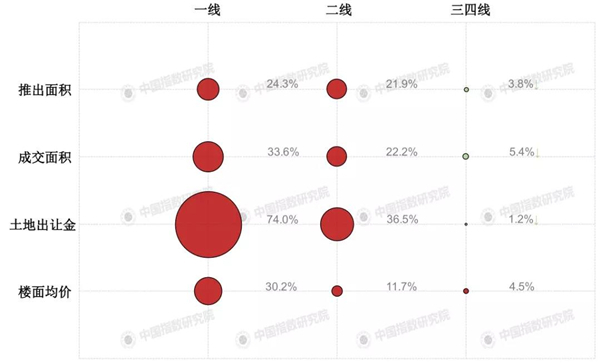

图:2019年上半年各线城市住宅用地推出和成交相关指标同比变化

数据来源:CREIS中指数据,fdc.fang.com

分线来看,一二线城市土地供求均明显增加,成交楼面价保持上涨。2019年上半年,一线和二线城市住宅用地推出面积同比增幅均超过20%,带动成交面积分别增长33.6%和22.2%;三四线城市推出面积同比下降3.8%。成交面积同比下降5.4%。价格来看,各 线城市住宅用地成交楼面价较去年同期均上涨,其中一线城市涨幅超过30%。

整体来看,2019年上半年全国300城住宅用地供求规模稳中有增,其中二季度供地力度明显加大,带动成交面积大幅增加。价格方面,今年3月以来,受核心城市优质地块集中放量以及企业融资环境改善等因素影响,企业拿地积极性较高,热点城市土地竞拍热度提升,带动全国住宅用地成交楼面价明显上涨,二季度全国300城住宅用地成交楼面价同比涨幅超20%,溢价率超20%。

除此之外,一二线城市住宅用地成交量明显增加,也一定程度上带动了整体楼面价的结构性提升。值得注意的是,4月以来,住建部对部分地价、房价波动较大的城市进行了预警提示,自然资源部对库存量偏低城市土地供应计划进行指导,同时叠加中央加强金融监管等,近两个月土地市场热度略有缓和,但整体热度仍较高。

下半年,预计受热点城市土地供应量的进一步放量、房地产融资环境趋紧以及销售端压力显现等因素的影响,土地市场表现将更趋理性。

品牌企业

销售业绩保持稳步增长

融资渠道逐渐收紧

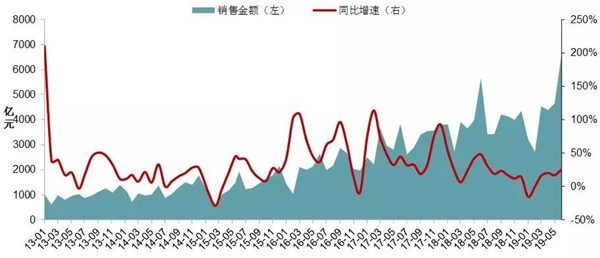

图:2013年至2019年上半年代表企业月度销售额及同比增速

数据来源:CREIS中指数据,fdc.fang.com

注:代表企业包括:万科、保利、中海、恒大、碧桂园、华润、世茂、绿城、融创、龙湖、金地、富力、雅居乐、远洋、新城、建业、招商、首创、合景泰富、越秀

代表企业销售金额保持增长。2019年上半年,共有147家房地产企业销售额超过50亿元,较去年增加9家,合计实现销售额58537亿元,平均销售额398.2亿元,同比增长10.3%。具体来看,20家品牌房企累计销售额达到26588亿元,较去年同期提高12.1%;累计销售面积19098万平方米,同比增长5.9%。

二线城市拿地力度明显提升,品牌企业拿地表现分化。2019年上半年,20家品牌房企累计拿地14914万平方米,同比下降19.5%;累计拿地金额7979亿元,同比下降1.1%。其中新城、融创等企业拿地规模提升,另有部分企业拿地规模下降。从拿地结构来看,20家品牌房企上半年在二线城市拿地金额占比为60.6%,较去年全年提高了9.1个百分点,为近七年来的最高值;一线和三四线城市拿地金额占比分别降至13.4%和26.0%。

融资环境先松后紧,企业融资收紧预期强化。2019年以来,特别是一季度,在整体融资环境有所改善和企业资金压力不减的情形下,多家房企密集融资,融资规模保持增长。与此同时,监管层多次表示将继续紧盯房地产金融风险,加强房地产金融审慎管理,地产金融政策从严的总基调保持不变。4月以来,银保监会针对金融机构违规“输血”房地产行业的行为开出多张罚单,随后,央行和银保监会先后强调要把好货币供给总闸门、严查房地产违规融资。房地产金融监管升级,企业融资收紧预期增强。

积极销售、加速现金回流,重点布局成熟城市群及区域核心城市。上半年,在稳地价、稳房价、稳预期的政策背景下,房地产调控政策继续强调“房住不炒”,同时强化因城施策、一城一策,市场格局加速分化。在此形势下,多数企业顺应变化,加快推盘,提高项目周转速度,围绕销售目标狠抓回款,保证资金流动性。

投资端,品牌企业审慎拿地,适当补仓,拿地区域主要聚集在有国家重点规划支持的城市群及区域核心城市。战略方面,品牌房企围绕主业适度探索多元业务,协同提升企业价值,如产业地产、城市更新、物业管理等领域成为企业布局的重要方向。

整体来看,2019年上半年,品牌房企调整营销节奏,提高项目周转速度,销售业绩保持增长,其中碧桂园销售额接近4000亿。拿地方面,品牌房企优化投资布局,二线城市补仓力度明显提升。房企融资环境先松后紧,1-4月企业积极融资优化债务结构,5月以来金融监管力度加强,融资环境趋紧预期强化,预计下半年企业资金压力会进一步显现。

随着行业集中度持续提升,品牌企业顺应国家调控政策和市场变化,一方面,提高产品竞争力,采取灵活的销售和营销策略加速项目去化;另一方面,积极扩充资金,并适度增加优质土储支撑未来业绩增长。

趋势预判

下半年销售规模进一步调整

新开工、投资增速将放缓

下半年经济仍存一定压力,房地产资金监管趋严。减税降费仍有发挥空间加之汽车消费略有提振,整体消费有望进一步改善;近期管理层明确地方政府专项债可作为符合条件项目的资本金,将进一步支撑基建投资,从而促进固定资产投资稳步增长;对出口而言,中美关系略有缓和,但前期关税增加的负面效应尚未出尽且全球经济下滑缩窄我国出口空间,下半年出口压力仍存。

三大需求综合影响下我国下半年经济运行仍存压,考虑到中美经贸摩擦存在诸多不确定性,预计货币政策将更趋灵活助力我国经济稳定。对房地产市场而言,近期银保监会及央行针对房企频繁发债及利率持续走低现象及时发声,防止资金违规流入房地产行业,同时部分城市提高房贷利率,房地产行业资金环境偏紧。

鉴于2019年上半年我国经济、货币政策、楼市调控基调等影响房地产市场走向的诸多因素整体发展方向符合去年底预期,我们将坚持原有判断,预计2019年全年全国房地产市场将呈现“市场规模高位回落,价格稳字当头,投资、新开工中低速增长”的特点。考虑到目前全国商品房销售规模已平稳回落,但投资、新开工增速仍较为突出,预计下半年市场规模调整将进一步深化,投资、新开工增速存继续下调空间。

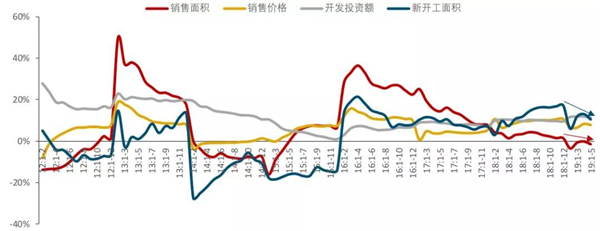

图:2012年至今全国商品房销售面积、销售价格、开发投资额、新开工面积同比走势

数据来源:国家统计局,中国指数研究院综合整理

需求端,全国商品房销售面积经历短期反弹后如期回落,预计下半年规模调整将进一步深化。2019年开局全国房地产市场销售小幅调整,金三银四期间受整体环境优化影响,销售规模略有反弹,但4月以来中央层面再次强调“房住不炒”总基调及“稳地价、稳房价、稳预期”调控目标,政策收紧预期增强,叠加前期积压的需求集中释放后,需求释放积极性进一步减弱。

2019年1-5月全国商品房销售面积约5.6亿平方米,同比下降1.6%,其中5月同比下降5.5%。短期来看,一线城市供应显著,改善市场规模回升动力强劲,但考虑到2019年棚改总量减半将大幅削减普通二线及三四线城市的有效需求,其商品房销售去化明显承压,加之房贷平均利率继续下调可能性不大,下半年全国市场规模的进一步调整或不可避免。

供应端,投资、新开工增速高位回落迹象开始显现,下半年保持中低位运行可期。2019年上半年,得益于融资环境改善及销售回款支撑,房企资金压力明显缓解,短期投资情绪积极,1-5月全国房地产开发投资额、新开工面积同比增速均在10%以上。但近期受行业环境收紧引发的连锁效应影响,5月单月全国投资、新开工增速均跌至个位数,其中新开工增速在高基数作用下降至4.0%。

下半年,全国销售有进一步调整空间,加之行业金融监管加强,房企资金压力或逐步显现,开工积极性将受到影响,且考虑到去年同期新开工规模跳增至历史新高,预计新开工增速在基数影响下将维持在低位区间;投资方面,目前行业竣工不及预期,预计下半年施工深化进程将提速,进而拉动建筑工程投资加速,但鉴于作为土地购置费先行指标的土地成交价款今年以来持续显著下降,叠加新开工降速影响,预计下半年开发投资额整体增速将保持中低速增长态势。

[1]代表城市共50个,一线包括北京、上海、广州、深圳4个城市;二线包括天津、重庆、杭州、武汉、大连、苏州、厦门、成都、南京、三亚、贵阳、温州、哈尔滨、海口、长春、合肥、青岛、福州、西安、南宁、郑州、沈阳、无锡、长沙、南昌25个城市,主要是各省会城市和计划单列市;三线包括三明、莆田、中山、惠州、淮安、肇庆、汕头、镇江、绍兴、宿州、韶关、包头、佛山、徐州、唐山、泉州、泸州、芜湖、东莞、扬州、南通21个城市,主要指地级市。

[2]如无特殊说明,土地面积指规划建筑面积;所有土地数据来自公开招拍挂市场

录入编辑:小房

【版权说明】

本文非原创,感谢原创作者辛苦的码字,如文字或图片未标记出处或标记出处有误的,请一定提出批评指正。

说明:版权归原作者所有,如涉及侵权请联系我们,会及时处理。