当今房产对于人们来说虽是硬性需求,但是房价的不稳定性还是让大部分人感到担心,房价万一下降有可能就是几十年工作的积蓄蒸发了,所以很多人在在买房这件事情上都会十分谨慎。

尤其是房贷问题更是让购房者头大,经常会听到有购房者嚷嚷着:“提前还房贷,怎么还最划算”、“第几年还房贷最合适;” “等额本息还款已经还到中期的不适合提前还房贷”等话题。那么到底房贷是否应该提前还,提前还还款真的有什么好处?

房贷到底有没有提前还款最佳时间

我们先假设以商业贷款购房,贷款100万,还款方式是等额本金,房贷分30年还,现在商业贷款的基准年利率是4.9%。因此就是将本金100万平均分到360个月(30年*12月),这样算下来每个月固定还本金2777.78元(100万÷360=2777.78元),这是一个固定的数字,每个月固定还的本金是不变的,我们再看看每个月要还的利息。

月利率就是年利率除以12,以商业贷款年利率4.9%为例:月利率就是4.9%/12=0.408333%。

假设贷100万,我们上面已经算出了月利率了,那第一个月你需要还银行的利息就是100万*0.408333%=4083.33元。

第一个月还款金额:本金+利息(2777.78+4083.33=6861.11元)

那第二个月的利息呢?其实也是一样计算的,由于第一个月还了2777.78元本金,这个时候就不再欠银行100万了,而是100万-2777.78=997222.22元。

所以第二个月的利息是:997222.22*0.408333%=4071.99元。

第二个月还款金额:本金+利息(2777.78+4071.99=6849.77元)

由此可得,最后一个月,我们还清房贷的最后一笔钱是:(2777.78+11.34=2789.12元)

算明白了每个月本金和利息的构成,大家是不是发现,银行的每一笔账都是清清楚楚计算的,你所支付的每一笔本金和利息,都是实际消费的金额。

你是贪不了银行一分钱,银行也贪不了你一分钱。银行借钱给你,你每占用一天,就要支付占用一天的利息。

由此可见,根本不存在房贷什么时候还最划算。你借多长时间,就算多少利息,无论是在还房贷的第一年、第五年还是第十年提前还贷,你都支付了应该支付的利息,一分不多,一分不少。

那么到底如何还款才能更加省钱,就需要我们选择好正确的还款方式,通常有两种还款方式,就是等额本金和等额本息

还款方式:等额本息、等额本金

通常,当你付完了首付给开发商,剩余的款需跟银行借贷。通常有两种还款方式,就是等额本金和等额本息,这两者到底有没有差呢?我们用真实案例来解说:

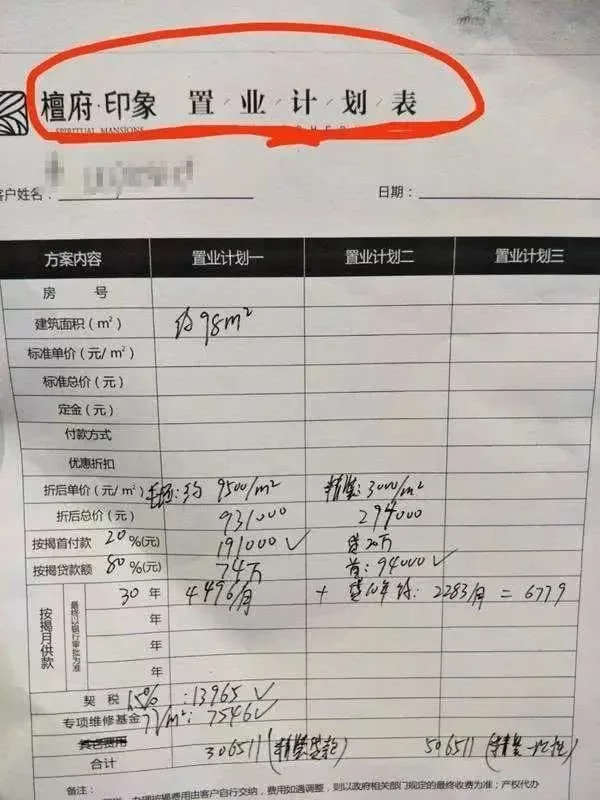

某某火盘:

建筑面积:98㎡

折后单价:毛坯9500 精装3000

折后总价:931000(毛)+294000(精)

按揭首付:191000(毛坯首付2成)+94000(精,取整)

按揭贷款:74万(毛)+20万(精)

毛坯按揭30年,按照基本利率上浮25%(6.125%)计算;精装贷款10年,按基本利率上浮35%(6.615%)计算。

①等额本息按揭贷款月供为:

前10年月供:4496(毛)+2283(精)=6779元

后20年月供:4496(毛)

总款为6779*12*10+4496*12*20=813480元+1079040元=1892520元。

总利息:1892520元-940000=952520元≈95.25万!

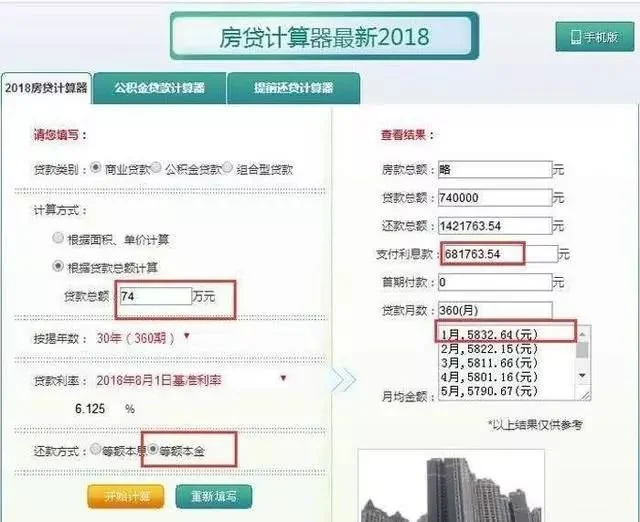

②等额本金按揭贷款月供为:

毛坯贷款30年的,还款总额为1421763.54元,支付利息款为681763.54元。

精装贷款10年的,还款总额为249408.33元,支付利息款为49408.33元。

总利息:1421763.54+249408.33-940000=731171.87元≈73.12万

数据说明真相,如果置业一套约100㎡,单价约12000元的户型,选择等额本金方式还款,可以省20余万!

既然等额本金比等额本息省钱,为何购房者的潜意识还是会选择等额本息?一方面是引导的问题,另一方面是如果你选择等额本金,那么在前期也许会有压力。

就比如某某印象98㎡的房源,选择等额本金的还款方式,那么第1个月月供5832.64元,第二个月5822.15元……第360个月2066.05元。在第70个月(5.8年)后,等额本金的月供与等额本息的月供持平,之后低于等额本息月供。但是如果选择等额本息,月供为4496元(毛坯),与第一个月相差1336.64元。

小编建议:

所以,各位朋友不要纠结什么时候提前还房贷最划算了,如果你觉得欠着房贷,心里难受,那么有了足够的金额后去提前还贷,也未尝不可,根据自己的能力量力而为就好。

对于是等额本息还是等额本金的贷款方式,即便是苦点、累点、省点也要选择等额本金,毕竟能省二十万呢!而且户型越大,省的更多!当然,如果觉得压力太大不能承受,只能选择等额本息!

再次感谢原作者辛苦创作,如有任何版权问题请直接联系作者删稿

· END ·

房天下开设的特价房微信群是一个置业交流平台,购房信息、经验分享、城市规划、专家答疑。共同学习、进步、交流,使购房者能够安心买房,业主放心卖房。

请扫描下方二维码,备注城市名称,添加群主申请入群

↓↓

(注:凡申请加群者必须承诺严格遵守群规方可进入!严禁中介、置业顾问、装修队等进驻,群内严禁私发广告,私拉群友和不文明交流。)

特价房粉丝群

扫描二维码添加小编,审核通过即可加入特价房粉丝群,更多银川特价房以及房产信息等你来!加好友请备注“银川特价房”!进群需注明意向区域以及预算!

长按二维码

加特价房粉丝群

现如今在银川买房,高房价让不少刚需客望而止步,毕竟工资有限,想要买一套心满意足的好房源得慎重些,想买房却一直苦于不了解楼市?别急,让房天下帮你解决这个问题吧,今日给购房者推荐一波3500-7000元/㎡之内的热门楼盘,供大家挑选!

中海国际社区珑湾

效果图

动态:中海国际社区珑湾位于六盘山路与凤凰街交会处往西1000米,项目占地超70万㎡,建面约为150万m2。银川中海城雄踞湖城居住区,4000亩七子连湖,三面环水,尽揽迷人风光。社区自带有幼儿园,15万㎡社区商业规划,小区内自有会所、健身房等设施.中海珑湾在售约102-142㎡,2-3房户型,均价约6500元/㎡;精装住宅均价7300元/㎡,预计最后一批交房于2020年6月30日。欢迎置业咨询。

容积率:2.12

绿化率:35.00

交通图

物业费:1.7元/㎡月

物业地址:银川金凤区七子连湖宝湖南唐徕公园西七子湖畔

鹿先生的洋房Ⅱ期

效果图

动态:鹿先生的洋房Ⅱ期位于兴庆区上海东路与丽景北街交汇处向东200米,周边辐射医疗机构有中山医院、华夏医院、附属医院、自治区人民医院,便捷齐全的医疗配套为您和家人保驾护航;项目就是银川市第二十一,除此之外还有兴庆区二幼、银川市二十六、兴庆区二十四、银川高级、田家炳高级、景博等的资源,资源配套完全可以解决孩子问题。随着区域开发力度不断加大,市政建设的逐步完善,居住人口的上升,未来的配套将会更加完善。鹿先生的洋房Ⅱ期热推128㎡、130㎡三居室,均价6000元/㎡,暖心的住宅等您回家。

容积率:2.04

绿化率:35.00

交通图

物业费:1.5元/㎡月

物业地址:银川兴庆区北塔湖上海东路与丽景北街交汇处向东200米

祥瑞城市花园

效果图

动态:祥瑞城市花园位于银川市西夏区北京西路与金波南街交汇处向南100米,70年产权房,项目位置优渥,商业配套成熟,怀远市场、西夏万达都比较近。资源丰厚,项目南侧是24中初中部,距离项目仅,西夏八小、西夏、24中高中部以及大学城都在项目周边。项目北侧流芳园,解放军纪念广场,是家人散步老人健身孩子玩乐的好场所。产品设计是高层板楼住宅、以及临街商业,总共18栋楼已于2018年10月30日交工。目前在售约96-137.52平,2-3房户型,均价:4800元/㎡,欲购从速。

容积率:2.96

绿化率:35.10

交通图

物业费:0.98元/㎡月

物业地址:银川西夏区北京西路北京西路与金波南街交汇处向南100米

世茂悦玺

效果图

动态:世茂悦海国际社区三期悦玺,拥有70年大产权,项目处于阅海商务区核心区域,聚集了银川的资源配套:市民大厅、中阿之轴,向西可达览山公园、阅海湖;距离项目较近的商业体有大阅城、万达、悦海新天地等,无一不是银川核心商圈;向南有区医院等医疗资源。整个小区采用了园中园的设计,把小区分为了两个独立组团,墅区采用整体抬高设计,融于整体又独立于整体。

容积率:2.00

绿化率:35.00

交通图

物业费:1.8元/㎡月

物业地址:银川金凤区正源街与沈阳路交会处

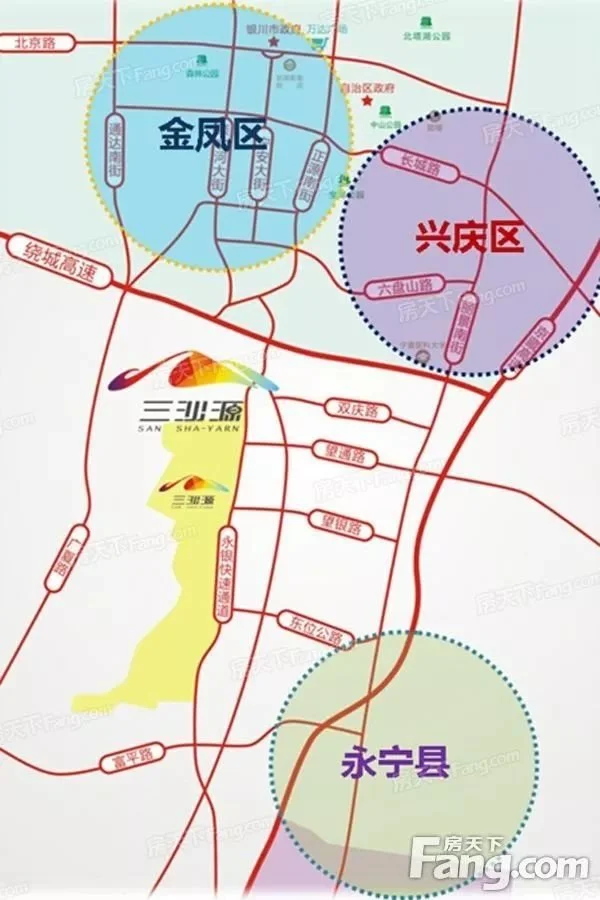

三沙源景舍

效果图

动态:三沙源景舍预计于2019年6月A6区、A7区交房。在售6区、7区高层均价:3900元/㎡,小高层和多层:4700-5200元/㎡。已于2018年5月26日A6共28栋楼开盘、A7共14栋楼开盘。物业费:高层是1.8元/平米月;小高层是2.2元/平米月。毛坯,公共部分简单装修交房。

容积率:1.80

绿化率:65.00

交通图

物业费:1.8元/㎡月

物业地址:银川永宁县永宁快速通道和望通路交汇处

往期回顾

最后免费名额!银川特价房群成立啦,更多优质房源、特价信息……

●惠存!银川重点学校(小、中学+高中)名单,周边楼盘价格详情!

●10月银川1170个小区房价出炉,快看看你家房价涨跌情况

●银川楼市凉了,不信,看数据!

●银川棚改货币化安置5738套,啥政策?改造19处棚户区,谁不淡定了?

●银川热门楼盘3500元/平起,万科、恒大、碧桂园最新动态

●银川首套房贷款利率最少上浮10%!传说的低利率时代,将一去不复返……●房地产税有了时间表!12月初审,2021或开征

●666!银川7月房价地图,各区域50余盘最新报价!

●银川8个热门楼盘今日报价:2900—19000元/平不等